Novo Plano Safra prevê R$ 400,59 bilhões para o agro empresarial

O Plano Safra 2024/2025, recentemente anunciado pelo Governo Federal, gerou diversas repercussões entre produtores, parlamentares e entidades de classe.

Apesar do aumento de 10% no volume de recursos destinados à agricultura empresarial, com valor previsto de R$ 400,59 bilhões, o setor esperava mais.

Em entrevista ao Portal, o CFO da Produzindo Certo, Thiago Brasil, destacou que a manutenção das taxas de juros foi um fator frustrante para muitos agricultores, que esperavam uma redução nos custos de captação.

Segundo ele, a expectativa de uma redução nas taxas de juros, associada a limites maiores de crédito, ajudaria os produtores em dificuldades financeiras a recompor suas operações e garantir os investimentos necessários para a safra 2024/2025, especialmente em um cenário onde os preços das commodities têm apresentado queda e as margens de lucro estão cada vez mais apertadas.

Além disso, o montante destinado ao seguro rural (PSR) também ficou abaixo das expectativas. Enquanto algumas entidades do setor, como a Confederação da Agricultura e Pecuária do Brasil (CNA), pleiteavam cerca de R$ 3 bilhões para o seguro rural, o valor anunciado foi próximo a R$ 1 bilhão.

Para Thiago Brasil, este valor é incompatível com as necessidades do setor, principalmente considerando os eventos climáticos extremos que têm afetado as safras de maneira significativa.

Incentivo para o agro sustentável

Assim como no Plano anterior, o atual também prevê descontos nos juros para médios e grandes produtores que já estão com o Cadastro Ambiental Rural (CAR) analisado e, adotam práticas agropecuárias consideradas mais sustentáveis.

Medida que o CFO da Produzindo Certo considera positiva. “Falta agora o governo avançar na agenda de definições e critérios sobre as certificações elegíveis, e dar um pouco mais de clareza sobre o processo para adesão ao programa e obtenção dos descontos”, reforçou.

Outro ponto de destaque no Plano Safra 24/25 foi a introdução de R$ 108 bilhões em recursos das Letras de Crédito do Agronegócio (LCAs), destinados à emissão de Cédulas do Produto Rural (CPRs).

“Na prática o governo quer aumentar o financiamento disponível ao agronegócio no Plano Safra utilizando-se do financiamento privado direto, sem que haja necessidade de aumentar linhas tradicionais do orçamento ou linhas com subsídios diretos”, explicou Brasil.

Thiago Brasil, CFO da Produzindo Certo

Confira a seguir a entrevista completa e a análise do CFO da Produzindo Certo em relação ao novo Plano Safra.

De modo geral, qual a sua avaliação do Plano Safra 24/25? Atendeu as expectativas do setor?

De maneira geral acredito que tenha frustrado o setor. Existia uma expectativa não só por um volume maior de recursos, como também por uma redução nas taxas de juros frente a última safra.

Embora o volume de recursos para custeio e investimentos tenha crescido cerca de R$ 36 bilhões no comparativo com a safra 23/24, não houve alteração no custo de captação, o que compromete a capacidade dos produtores em ampliar os investimentos.

Na minha visão, existia uma expectativa que a redução na taxa, associada a limites maiores pudesse ajudar os produtores em dificuldades a recompor sua capacidade financeira, garantindo os investimentos necessários para esta safra 24/25.

Importante lembrar que o setor enfrenta uma queda acentuada no preço de diversas commodities, com margens apertadas, e com produtores e empresas do setor enfrentando dificuldades em honrar seus compromissos anteriores, muitas delas inclusive optando por pedidos de recuperação judicial (RJ).

Se olharmos ainda para o montante destinado ao seguro rural (PSR), cujo pleito de algumas entidades, a exemplo da CNA, era de R$ 3 bilhões de reais, o montante próximo a R$ 1 bilhão frustrou as expectativas.

Considerando os eventos climáticos cada vez mais extremos, acredito que o montante ofertado realmente é incompatível com as necessidades do setor.

Durante a divulgação no novo Plano Agrícola e Pecuário, o Governo Federal destacou que o setor terá disponível um adicional de R$ 108 bilhões em recursos das Letras de Crédito do Agronegócio (LCAs) para a emissão de Cédulas do Produto Rural (CPRs). Na prática, o que isso significa? Qual o peso desse recurso para o financiamento do agronegócio?

As LCAs são títulos emitidos por instituições financeiras e lastreadas em operações de financiamento rural – CPR’s – utilizadas para captar recursos junto ao mercado financeiro/ de capitais.

Na prática o governo quer aumentar o financiamento disponível ao agronegócio no Plano Safra utilizando-se do financiamento privado direto, sem que haja necessidade de aumentar linhas tradicionais do orçamento ou linhas com subsídios diretos.

Os recursos captados por meio das LCA’s específicas para o Plano Safra serão direcionados para atender as necessidades desse programa, complementando as LCA’s convencionais. Esses fundos terão um foco maior no financiamento de práticas agrícolas sustentáveis e de baixa emissão de carbono, embora os critérios para essas práticas ainda estejam sendo definidos.

Como a LCA possui isenção de imposto de renda para pessoa física, o governo acredita, portanto, que conseguirá aumentar os recursos disponíveis para o financiamento do Plano Safra 24/25 em condições mais competitivas.

A maioria das taxas de juros para a agricultura empresarial foram preservadas. Líderes do setor esperaram uma redução, considerando que durante o Plano Safra 23/24, a taxa Selic estava em 13,5% ao ano e agora se encontra em 10,5% ao ano. Portanto, você também acredita que existia margem para diminuir os juros?

De maneira geral, quando ocorre uma redução da taxa Selic deveria ser possível replicar essa diminuição, ou parte dela, para as demais taxas de financiamento da economia, incluindo as taxas praticadas para o Plano Safra.

Existia, portanto uma expectativa do setor por taxas mais baixas, que realmente atuassem como um estímulo ao investimento e modernização do setor. Mas, infelizmente, não foi o que vimos neste último anúncio.

O Governo tem enfrentado dificuldades para equilibrar o orçamento e cortar despesas, e isso restringe a capacidade da União em manter, ou aumentar a subvenção aos juros do crédito rural.

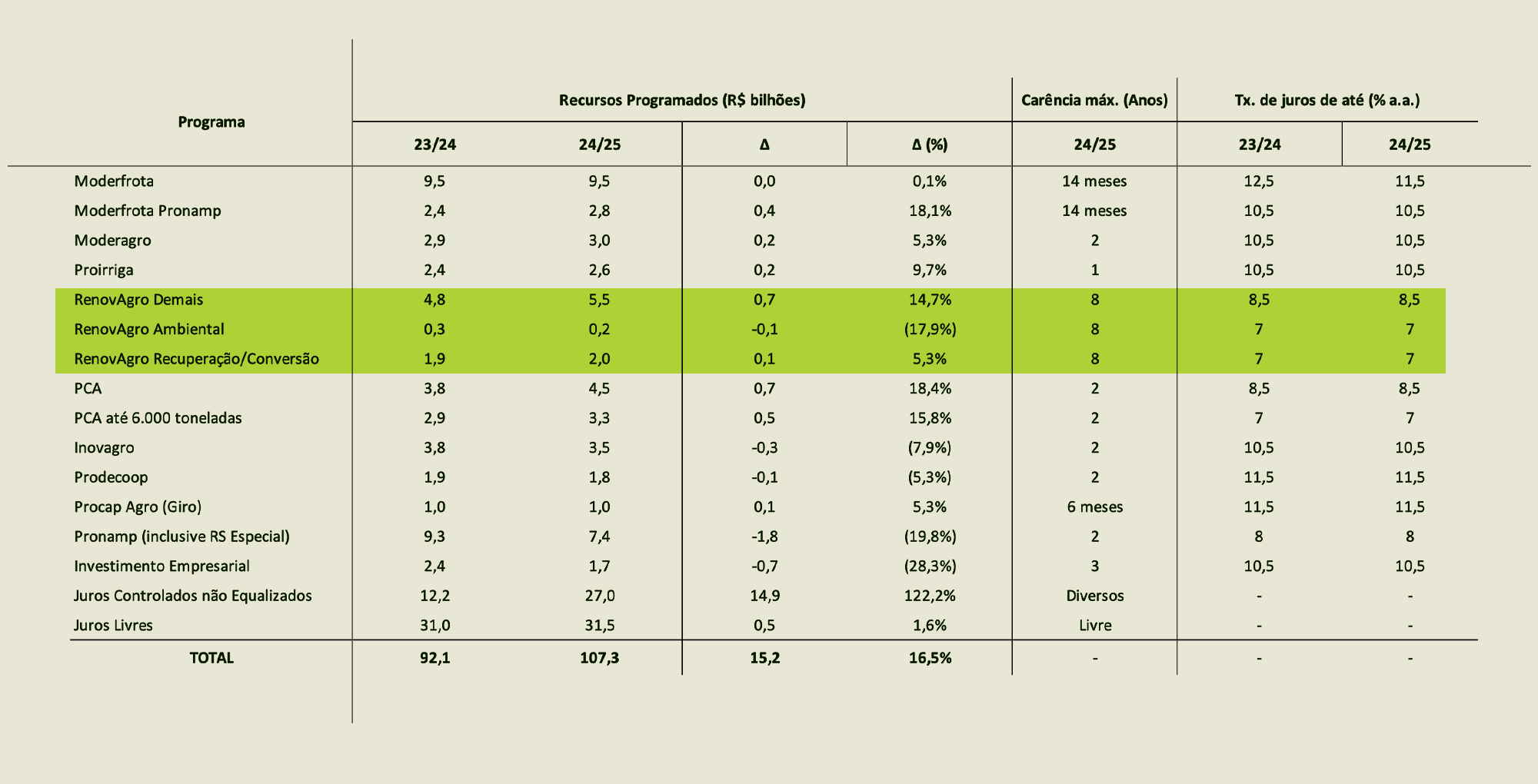

As taxas para a agricultura empresarial em sua maioria foram mantidas frente a safra 23/24 (tabela abaixo – Investimentos) e se levarmos em consideração a Selic atual no patamar de 10,5% a.a, os custos apresentados estão equivalentes, ou bem próximos.

Na prática, esse patamar de taxas barateia o custo total do Tesouro Nacional com o Plano Safra, e ajuda o governo a não piorar as contas, uma vez que mantém os custos da agricultura empresarial próximos a taxa Selic, – economizando nos desembolsos para equalização de juros – enquanto são realizados cortes mais significativos apenas nas taxas para a agricultura familiar.

Vale ressaltar, no entanto, que se olharmos para o custo final para o produtor, levando em consideração o IOF e os spreads bancários, o custo final deve ficar significativamente mais alto que a Selic.

Houve também um aumento significativo dos spreads bancários para financiamento rural, reflexo da elevação nos preços de produção, de impactos climáticos – com baixa cobertura de seguros –, e principalmente do aumento de pedidos de RJ no campo.

O próprio volume de recursos controlados (ofertados pelas instituições financeiras), não só não teve crescimento, como na verdade diminuiu em cerca de R$ 1,4 bilhão no comparativo com a safra 23/24, o que tende a dificultar e encarecer o acesso ao crédito rural.

Mais uma vez o Plano Safra prevê descontos nos juros para médios e grandes produtores que já estão com o Cadastro Ambiental Rural (CAR) analisado e, também, para aqueles que adotam práticas agropecuárias consideradas mais sustentáveis. Como você avalia essa iniciativa do governo?

O Governo está no caminho certo em oferecer uma vantagem financeira para que o produtor consiga implementar práticas mais sustentáveis.

Sem um incentivo financeiro, ou uma recompensa clara, a adoção da sustentabilidade não passa de um custo adicional, ou de uma obrigação extra que o produtor deve cumprir.

O RenovaAgro ao trazer benefícios diretos como a redução de até 1% no custo do crédito (custeio) consegue efetivamente mudar o ponteiro e destravar os investimentos necessários.

A majoração da subvenção ao prêmio do seguro agrícola alcançando 25% para a soja e 45% para as demais atividades, para quem também está vinculado ao programa vs. 20% e 40% respectivamente das linhas tradicionais é outro diferencial que acaba por incentivar os investimentos.

Mas é importante ressaltar que o governo, no entanto, precisa avançar na agenda de definições sobre os critérios e certificações elegíveis, assim como dar maior clareza sobre o processo para adesão ao programa e obtenção dos descontos.

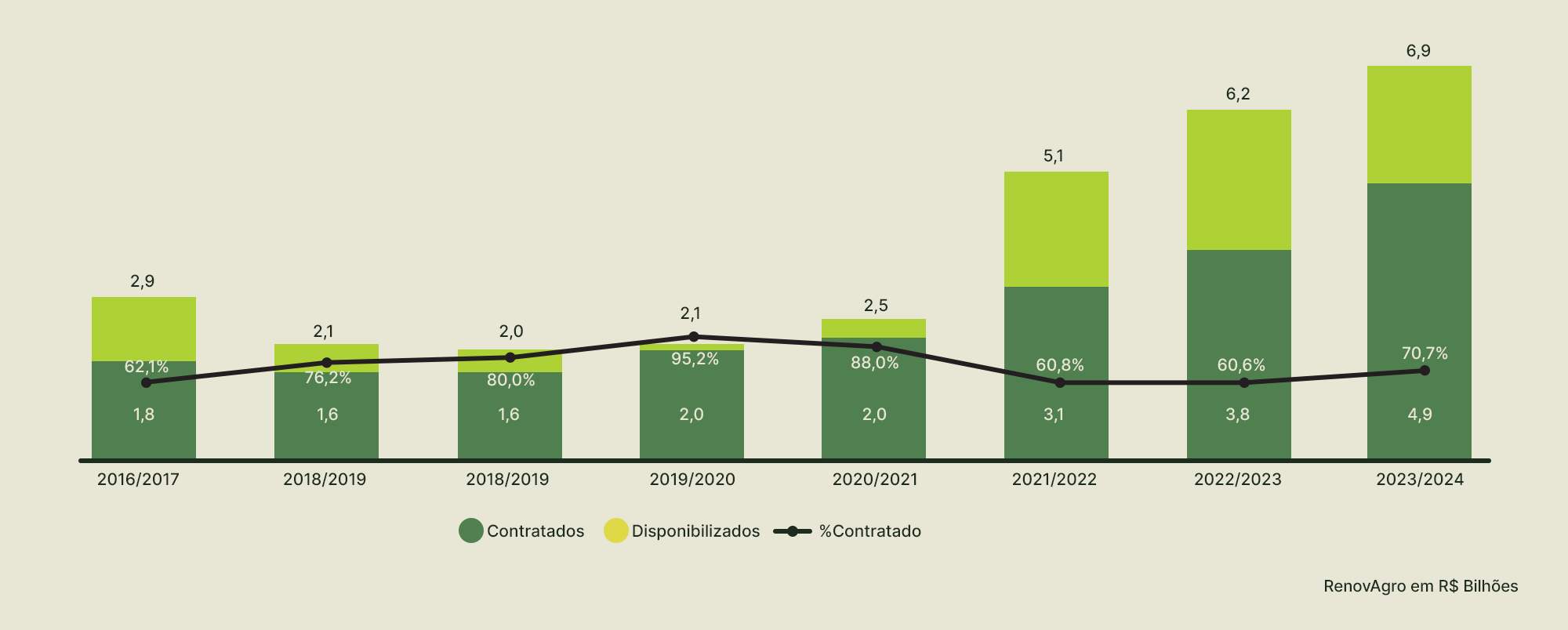

Na safra 2023/2024, a medida para implantação do desconto teve alcance muito limitado. De acordo com dados fornecidos pelo Banco Central, apenas 43 operações de custeio com desconto de 0,5 ponto percentual nos juros com recursos equalizados foram realizadas. O valor total dos financiamentos foi de apenas R$ 21,5 milhões.

A própria Linha ABC tem ficado historicamente abaixo do montante disponibilizado, com aprox. 70% de contratação na safra 23/24, o que pode significar baixo conhecimento por parte do produtor.

Uma mudança neste ano safra é que o RenovAgro Ambiental vai possibilitar financiamentos para realizar a reparação ambiental em áreas embargadas, para que elas possam entrar na legalidade. Como você avalia essa novidade?

Permitir que áreas embargadas passem a acessar crédito para que sejam recuperadas, e regularizadas é um passo necessário para ampliar a transformação para uma cadeia produtiva mais sustentável.

O incentivo correto pode permitir que os produtores corrijam situações pontuais, ou até mesmo transgressões anteriores, muitas vezes herdadas, e tem o potencial de reduzir o desmatamento e o greenwashing.

No entanto, como toda boa intenção nem sempre gera o resultado desejado, o sucesso dessa inovação vai depender da capacidade do Governo de realizar fiscalizações e monitoramentos efetivos, visando garantir que os recursos captados sejam utilizados para a finalidade inicialmente desejada – recuperação ambiental – e não sejam direcionados para outros propósitos.

Vale destacar ainda, que é essencial que os incentivos sejam desenhados da maneira correta, a fim de evitar potenciais riscos de “seleção adversa”, uma vez que produtores podem ter maiores incentivos a realizar um desmatamento, visto que agora passarão a ter uma nova saída.